Verpackungsarten

Aufgabe des Moduls

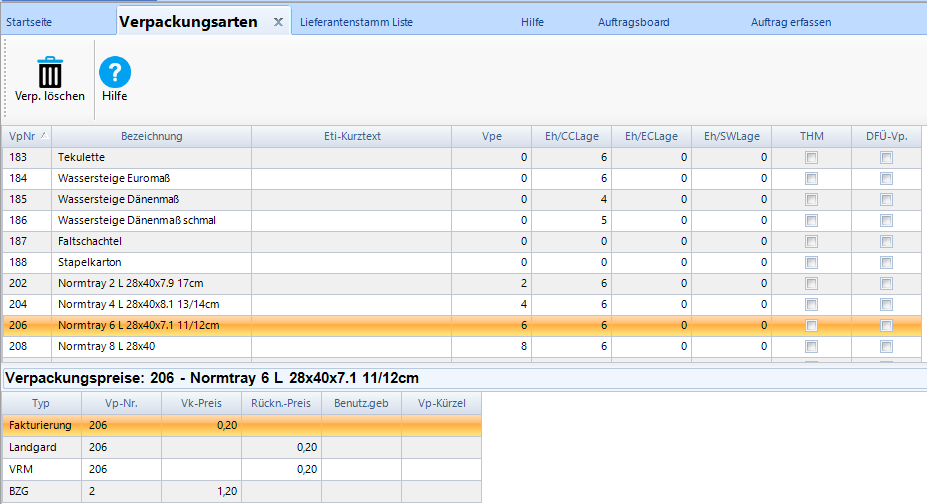

Hier werden alle Verpackungsarten angezeigt, die in Ihrem BLUOffice System zur Verfügung stehen.

Nur diese Verpackungsnummern können Sie in Angeboten, Aufträgen, Lieferscheinen und Rechnungen verwenden.

BLUOffice wird mit einer Standard Verpackungstabelle ausgeliefert.

In der Haupttabelle werden die Verpackungen aufgelistet mit einigen Eigenschaften, wie z.B. Vpe, Eh/CCLage usw.

Sie können diese Werte Ihren Gegebenheiten anpassen. Diese Eigenschaften werden später bei der Verarbeitung der Verpackungen,

z.B. in Beladungsvarianten vorgeschlagen.

In der unteren Tabelle – Verpackungspreise – wird zu jeder Verpackung, in Abhängigkeit vom Absatzweg oder Kunden, die hier gültige

Verpackungsnummer Vp-Nr. und die jeweiligen Preise für Verkauf und Rücknahme der Verpackung angezeigt.

Die Verpackungsangaben vom Typ Fakturierung beziehen sich immer auf Ihre innerbetrieblichen Preise für eine Verpackung.

Diese werden meist in BLUFakt verwendet. Es kommt jedoch häufig vor, dass Ihre Verpackungsnummer z.B. 206 bei einem

Vermarkter eine andere Verpackungsnummer hat. In einen solchen Fall verwenden Sie wie immer Ihre innerbetriebliche

Verpackungsnummer, z.B. 206. Zum Vermarkter wird hingegen die in der Tabelle Verpackungspreise eingetragene VP-Nr.

(Verpackungsnummer) gesendet oder auf Vermarkteretiketten gedruckt.

Beachten Sie bitte folgendes:

Damit für einen in der Liste der Verpackungspreise aufgeführten Absatzweg bzw. Vermarkter die Verpackung aus der Hauptliste

vorgeschlagen wird, müssen Sie mindestens das Feld Vp-Nr. eintragen. Damit aktivieren Sie die Verpackung für den Absatzweg.

Besondere Einstellungen in den Tabellen

- Das Feld THM (Transporthilfsmittel). Durch Markierung wird die Verpackung steuerlich als selbständiges Transporthilfsmittel eingestuft.

THM dienen zur Bildung von Ladeeinheiten, das heißt, sie fassen mehrere einzelne Produkte zu größeren Einheiten zusammen

Selbstständige Transporthilfsmittel können auf allen Handelsstufen eingesetzt werden, werden aber grundsätzlich nicht an

den Endverbraucher geliefert. Sie dienen der Vereinfachung des Warentransports und der Lagerung. Selbstständige

Transporthilfsmittel gegen Pfand stellt eine eigenständige Lieferung dar und unterliegt unabhängig des Steuersatzes der

gelieferten Waren immer dem Regelsteuersatz. - Warenumschließungen sind notwendige Hilfsmittel, um Ware auch für den Endverbraucher verkaufs- und absatzfähig zu machen.

Auf den Gebrauchswert der Warenumschließungen kommt es nicht an. Warenumschließungen stellen bei der Abgabe eine

Nebenleistung zur Hauptleistung dar und unterliegen damit immer dem Steuersatz, der auch für die Warenlieferung anzuwenden ist.

Hierbei handelt es sich überwiegend um innere und äußere Behältnisse, Aufmachungen, Umhüllungen und Unterlagen, welche für die

Lieferbarkeit von Waren an den Endverbraucher notwendig (z. B. Flaschen) oder üblich (z. B. Getränkekasten) sind oder unabhängig von

ihrer Verwendung als Verpackung keinen dauernden selbständigen Gebrauchswert haben. Ob der Gebrauchswert geringfügig ist

oder nicht, ist ohne Bedeutung - Beispiel

Der Gemüseproduzent G liefert an einen Einzelhändler E Gemüse auf Euopaletten. Für die Lieferung des Gemüses berechnet G dem E

netto 1.000 EUR. Da das Gemüse auf Europaletten geliefert wird, werden E noch 30 EUR Palettenpfand berechnet.Außerdem liefert G dem E

noch Gemüsesaft in Pfandflaschen. Für den Gemüsesaft werden 300 EUR und für Flaschenpfand 75 EUR (jeweils netto) berechnet.

Für die Lieferung des Gemüses ergibt sich nach § 12 Abs. 2 Nr. 1 i. V. m. Anlage 2 zum UStG ein Steuersatz von 7 {f0ca4c071426c0a9064b157aa74ac9a64beb7cce553f73234c25788f70fd90a0} (USt 70 EUR).

Die Überlassung der Paletten gegen Pfand ist eine eigenständige Lieferung, die dem Regelsteuersatz nach § 12 Abs. 1 UStG mit 19 {f0ca4c071426c0a9064b157aa74ac9a64beb7cce553f73234c25788f70fd90a0}

unterliegt (USt 5,70 EUR). Die Lieferung des Gemüsesafts unterliegt mit dem Flaschenpfand als Nebenleistung dem ermäßigten Steuersatz von 7 {f0ca4c071426c0a9064b157aa74ac9a64beb7cce553f73234c25788f70fd90a0},

sodass eine USt von (375 EUR x 7 {f0ca4c071426c0a9064b157aa74ac9a64beb7cce553f73234c25788f70fd90a0} =) 26,25 EUR entsteht. Bei Rückgabe der Paletten wie auch der Saftflaschen handelt es sich um eine

Entgeltsminderung, die bei E zu einer Minderung des Vorsteuerabzugs (7 {f0ca4c071426c0a9064b157aa74ac9a64beb7cce553f73234c25788f70fd90a0} bei den Saftflaschen und 19 {f0ca4c071426c0a9064b157aa74ac9a64beb7cce553f73234c25788f70fd90a0} bei den Paletten) führt und

bei G zu einer entsprechenden Minderung des Entgelts.

- DFÜ-Verp. (DFÜ-Verpackung). Das bedeutet, dass diese Verpackung für den Datenaustausch mit einen Lieferanten aktiviert wird

und in Form eines Verpackungskataloges an den Lieferanten gesendet werden kann (Zusatzmodul notwendig).